Montag, 29. April 2024

Ein Hypothekengewitter könnte aufziehen

Der Hypothekenmarkt in der Schweiz wird von wenigen Bankengruppen dominiert. Was wäre, wenn sich eine dieser Bankengruppen restriktiver verhalten würde?

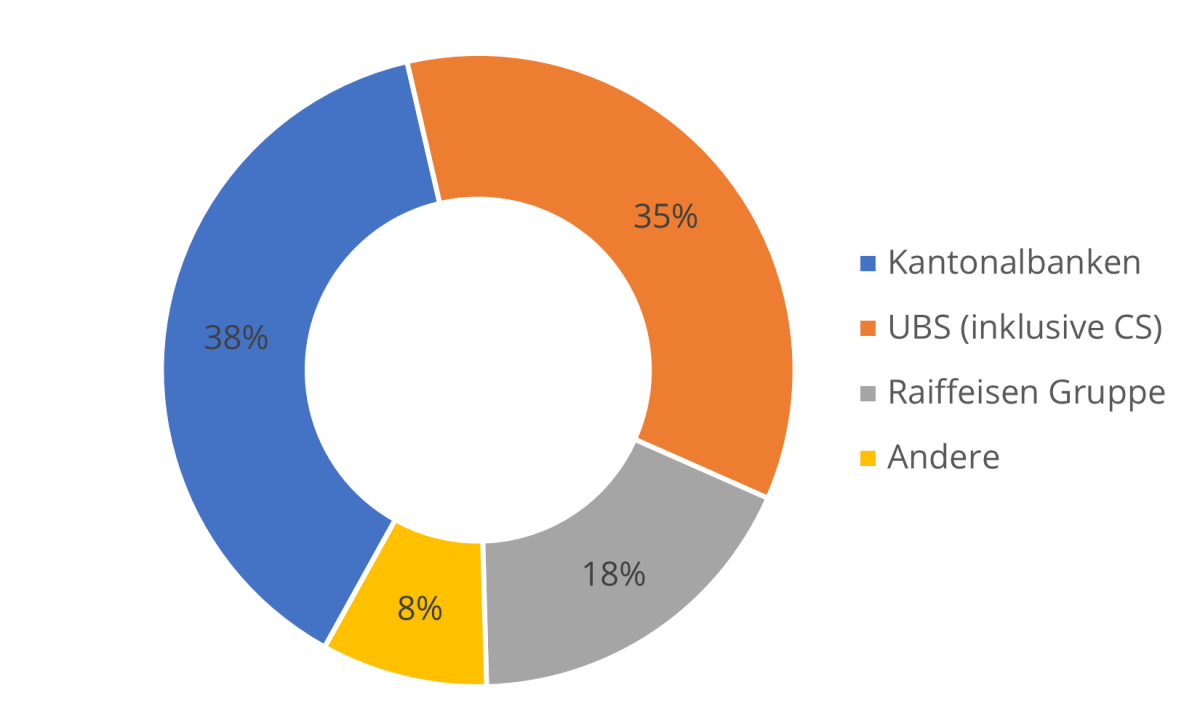

Die Ausgangslage ist klar: Je rund ein Drittel der Schweizer Hypotheken (über 1'100 Milliarden Franken) werden von der Gruppe der Schweizer Kantonalbanken (über 441 Milliarden Hypotheken, Anteil 38%) und der UBS (über 400 Milliarden Franken Hypotheken, Anteil 35%) gewährt. An dritter Stelle rangiert die Raiffeisen Gruppe mit einem Anteil von 18% (über 200 Milliarden Franken Hypotheken).

Was würde passieren, wenn grössere Geldgebende das Geschäft mit den Hypotheken restriktiver anbieten, indem sie weniger neue Hypotheken gewähren oder ihren Hypothekenbestand abbauen? Wären andere Geldgebende in der Lage dieses Kreditvolumen aufzufangen?

Einschränkung des Zugangs zu Krediten

Eine Verknappung von Hypotheken bei einem grossen Kreditgeber kann dazu führen, dass andere Kreditgeber strengere Kreditvergabekriterien anwenden. Damit sind weniger Immobilienbesitzer in der Lage, Hypothekendarlehen zu erhalten, was sich einschneidend auf den Immobilienmarkt auswirken könnte.

Höhere Zinsen

Wenn Hypotheken knapper werden, steigt die Nachfrage im Verhältnis zum Angebot. Dies kann zu höheren Zins(margen)konditionen führen, da Geldgebende versuchen, die begrenzten Mittel effizienter einzusetzen und gleichzeitig ihr Risiko zu minimieren.

Preisvolatilität auf dem Immobilienmarkt

Wenn die Hypothekenzinsen steigen und der Zugang zu Krediten eingeschränkt wird, könnten die Immobilienpreise volatiler werden. Dies liegt daran, dass sich die Käufernachfrage verlangsamt und die Preise sinken könnten, um das Gleichgewicht zwischen Angebot und Nachfrage wiederherzustellen.

Auswirkungen auf die Baubranche

Die Finanzierung (grösserer) Bauprojekte kämen unter Druck. So würde das Spektrum an Geldgebenden bei grossen Kreditvolumen eingeschränkt. Dies könnte zu einem Rückgang der Bauaktivitäten führen und sich negativ auf den Geschäftsgang von Immobilieninvestoren und Unternehmen aus der Baubrache auswirken.

Unsere Empfehlung

Wir raten Immobilienbesitzer mit grösserem Geldbedarf für die Refinanzierung ablaufender Hypotheken, Immobilienkäufe oder Bauprojekte, die Finanzierung frühzeitig mittels Kreditausschreibung anzugehen. Damit stellen Hypothekarnehmer sicher, dass sich an der «Schönwetterlage» und den guten Kreditkonditionen nichts oder nicht viel ändert. Gerne unterstützen wir Sie dabei!